Die bei einer Stichprobeninventur zu prüfenden Positionen setzen sich aus verschiedenen “Teilmengen” zusammen (Aufnahmeumfang). Hierzu zählen zum einen besonders “hochwertige” Positionen und Artikel, die das Unternehmen in Eigeninteresse prüfen möchte (= Vollaufnahmepositionen) und zum anderen die “berechneten” Stichprobenpositionen.

Bei den meisten Schätz- und Testverfahren, die für die Stichprobeninventur zulässig sind, übt der Stichprobenumfang einen wesentlichen Einfluss auf die berechnete Stichprobengröße aus. Hierbei gilt die folgende “Faustformel”: je homogener die Werte der einzelnen Grundgesamtheitselemente (Artikel, Fächer, Artikelteilmengen etc.) sind bzw. je kleiner die Spannweite zwischen geringstem und höchstem Grundgesamtheitswert ist, desto kleiner wird der Stichprobenumfang sein!

Der Gesetzgeber erlaubt (bei der Anwendung eines Schätzverfahrens) einen maximalen Stichprobenfehler (= Schätzfehler) von 1 %. Die Stichprobeninventur ist dann “effizient”, wenn diese Obergrenze mit einem minimalen Aufnahmeumfang unterschritten wird. Dabei sind im Aufnahmeumfang jedoch “Puffer” einzubauen, damit die Auswirkungen festgestellter Abweichungen aufgefangen werden können.

Bei der Festlegung der Berechnungsparameter für die Stichprobeninventurdurchführung ist es deshalb sinnvoll, die Ergebnisse der Vergangenheit und eine Einschätzung der aktuellen Bestandsgenauigkeit des betrachteten Lagers einzubeziehen. Nur so kann der Erhebungsaufwand auf ein mögliches Minimum reduziert werden. Gegenwärtig erprobt JC einen KI-basierten Ansatz, der für eine konkrete Umfangberechnung nicht nur die Historie des betrachteten Lagers berücksichtigt, sondern auch die Ergebnisse von tausenden durchgeführten Stichprobeninventuren in jede Berechnung mit einfließen lässt.

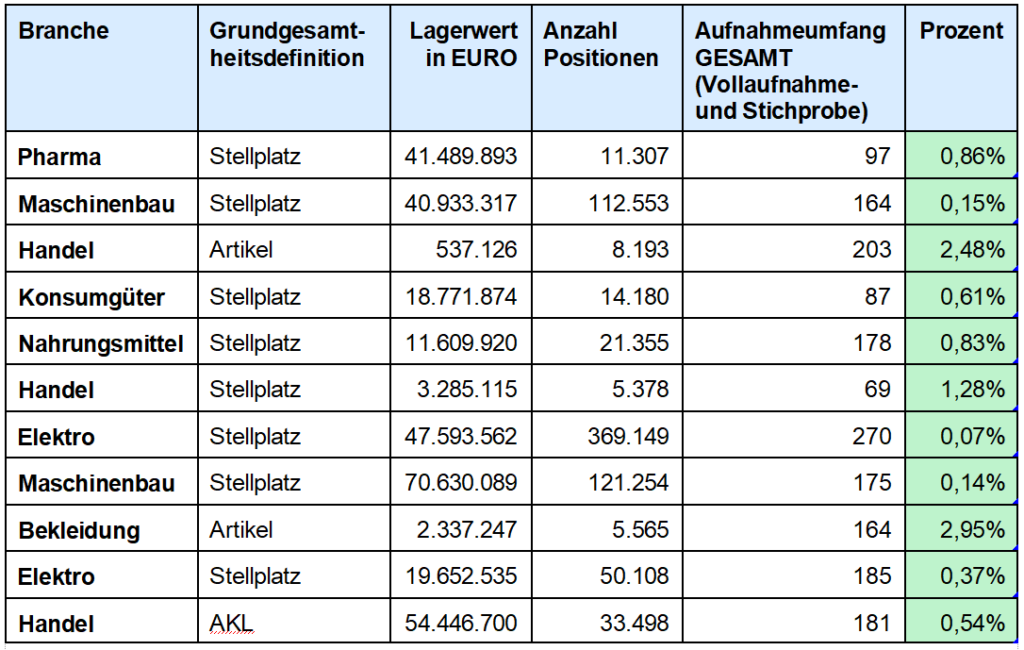

Folgende Tabelle gibt einen beispielhaften Überblick über verschiedene Grundgesamtheiten und deren erforderliche Aufnahmeumfänge: